什么是财务自由?

当你的投资所得可以完全支撑你的日常开支时,你就可以挣脱金钱的束缚过自己想要的生活和做自己喜欢的事情,这个阶段我们称之为财富自由,每个人的财务自由标准都不是不一样的。

只要你的资产产生的被动收入等于或超过你的日常开支。我们就可以说,你已经进入财富自由阶段,即从这一刻开始你可以光荣退休。

实现财务自由即意味着财务独立与提早退休,具体是指通过积极储蓄与被动投资,有充足本金来创造被动收入,就不需要靠正式工作就能支付维持生活开支的状态,在法定退休年龄前就可以退休,让人生保有选择空间,提早摆脱“为了生存必须工作”的困境。

此时此刻,只要不发生什么重大的灾难,你就可以生活下去,当然如果你喜欢你的工作也可以继续干下去,或者你可以选择你自己真正喜欢做的事,而不是为生活所迫地做那些你不乐意却又无可奈何要做的事。

财务自由计算器的计算原理和理论依据

本计算器算法基于由美国作家Vicki Robin 和 Joe Dominguez1992年著写的畅销书《Your Money or Your Life》

本计算器算法基于由美国作家Vicki Robin 和 Joe Dominguez1992年著写的畅销书《Your Money or Your Life》(中文名:《跟钱好好相处》)提出的算法原型,即Financial Independence, Retire Early-财务自由、提早退休

该畅销书直接引领了在美国风靡至今的提前退休运动,许多人通过积极的存款与投资迅速累积出一笔资产,以达到在30至40岁左右就退休或脱离全职工作的目标。

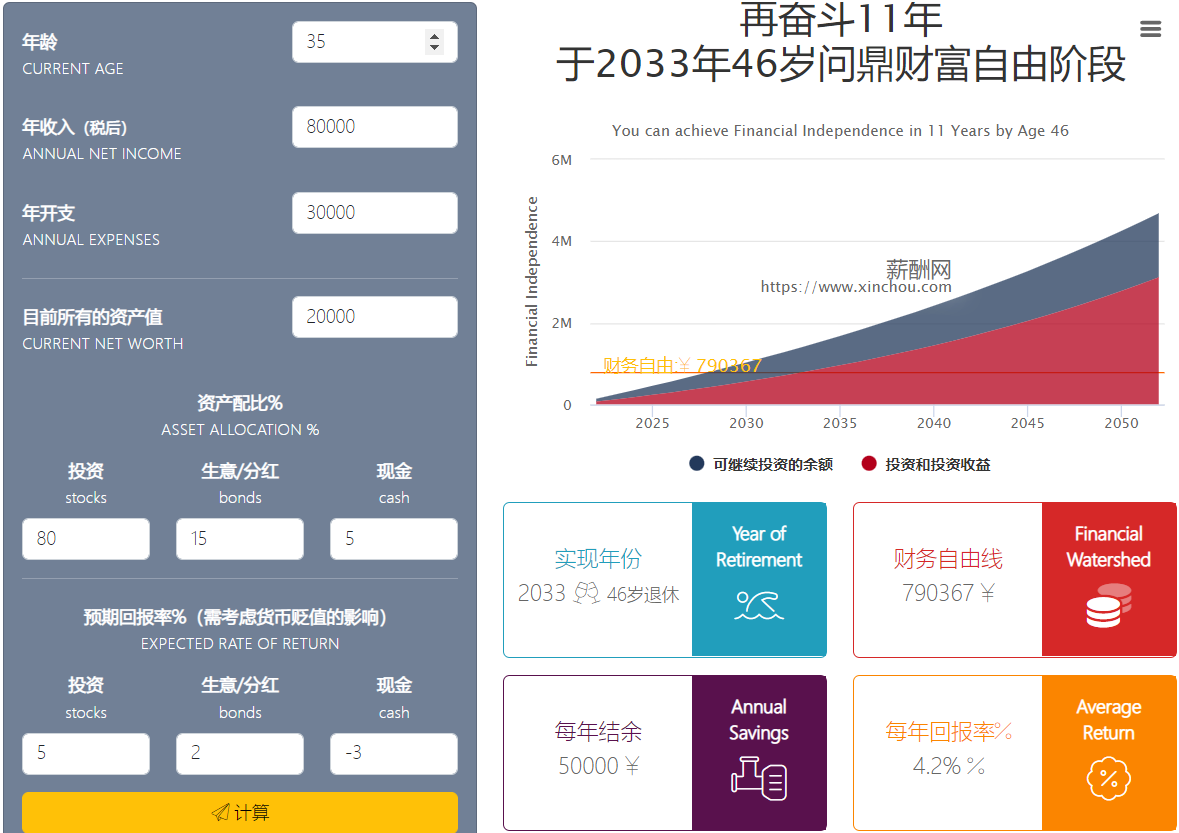

国际推崇的退休金领取法则认为:当中资产等于年支出的25倍时,你就达到了“财务自由交叉点” ;则达到财务自由交叉点的时间就是你的退休时间。

薪酬网官网 - XinChou.org基于该退休金领取法则设计开发了这款科学便捷的“财务自由计算器”,可以让你1秒计算出你的退休时间。

整个计算原理较为复杂,我们在这里只是简单的阐述下理论。

财务自由计算器的意义和作用

可以计算出你多少岁才可以实现财务自由、可以知道你还需要工作多少年才可以退休。

1、根据你目前的资产负债和开支情况,计算出退休时间,提前计划自己未来的退休生活;

2、根据你理想的退休时间来合理规划目前的工作、投资和负债,以实现提早退休去过自己想要的生活。

假如刚毕业的大学生小甲想在40岁之前就退休,留更多的时间去做国际旅行,那么小甲就可以利用“财务自由计算器”提前规划以下问题:

为了达到这个目标,小甲需要找一份月薪多少的工作?选择一种多少投资回报率的理财?如何计划生活开支?

如何实现财务自由?

实现财务自由的三大标准原则:创造资产、减少负债、管理日常开支

财务自由跟你是否年轻或有多少钱无关,如果你能从本职工作以外的途径赚到足够你日常开销的钱,你就已经财务自由了。

假设你现年25岁,每月开支1000块钱,你的资产每月产生1001块钱的被动收入,你就财务自由了,你可以选择你想做的事情,而不必担心下一顿吃什么或者住哪里;假设你现年50岁,月入百万,但每月开销超过百万,那你仍然没能达到财务自由,你仍然不得不继续月入百万地这么维持下去。

如何从财务自由的角度理解资产、负债?

从财务自由方面来说,资产就是你不用工作就能把钱放到你口袋里的东西(资产产生被动收入),而负债则是从你的口袋里把钱拿走的东西。

因此,你的私家车就不再是普通意义上所说的资产。一套用于出租盈利的物业才是资产,因为它完全归你所有,每月产生的收入抵消了你交纳的物业税后还有盈余。而你自己住的房子就不再是资产,因为你还要为它负担抵押贷款以及因此产生的贷款利息,即使还清了抵押贷款和贷款利息,你仍然要承担房屋的维护、物业税等项目开支。